La loi de finances 2026 marque un tournant historique dans la modernisation du système fiscal tunisien. L’article 53 de la loi n° 17-2025 étend formellement l’obligation de facturation électronique à l’ensemble du secteur des services, touchant ainsi plus de 380 000 professionnels et entreprises. Cette mesure s’inscrit dans la continuité des réformes initiées en 2016 et représente un changement majeur pour l’écosystème économique tunisien.

1. Champ d'Application : Qui est Concerné par la Nouvelle Obligation ?

1.1 Extension Complète au Secteur des Services

L’article 53 modifie l’article 18 du code de la TVA pour imposer la facturation électronique à toutes les opérations de prestations de services, sans exception. Cette obligation couvre notamment :

- Professions libérales: Avocats, médecins, comptables, architectes, ingénieurs, consultants

- Services aux entreprises: Opérateurs de télécommunications, sociétés d’assurance, conseils

- Secteur touristique et hôtelier: Hôtels, agences de voyage, restaurants

- Transport et logistique: Transporteurs de marchandises et de personnes

- Petits métiers et artisans: Réparation, installation, maintenance

1.2 Critères Universels d'Application

L’obligation s’applique sans condition de :

- Montant facturé

- Taille de l’entreprise

- Régime fiscal (réel ou forfaitaire)

- Statut juridique (personne physique ou morale)

- Destination du chiffre d’affaires (local ou export)

1.3 Cas Particuliers Inclus

- Régime forfaitaire BIC: Concerné pour toutes opérations commerciales autres que l’achat-revente

- Opérations mixtes: Ventes de biens incluant des services annexes (transport, installation, réparation)

- Professionnels déjà soumis: Les obligations existantes pour les fournisseurs de l’État et grandes entreprises restent en vigueur

2. Cadre Légal et Sanctions Renforcées

2.1 Évolution du Cadre Réglementaire

- 2016: Introduction par la loi de finances 2016

- Décret 2016-1066: Mise en œuvre opérationnelle

- 2025-2026: Élargissement et renforcement des sanctions

2.2 Plateforme Officielle

Tunisie TradeNet (TTN) reste l’organisme désigné pour gérer El Fatoora, la plateforme nationale de traitement des factures électroniques.

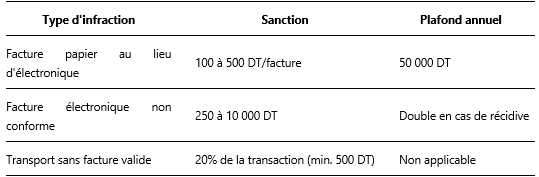

2.3 Régime de Sanctions (Article 53)

3. Feuille de Route vers la Conformité

3.1 Prérequis Indispensables

- Certificat de signature électroniquequalifiée délivré par l’ANCE (Agence Nationale de Certification Électronique)

- Format TEIF(Tunisian Electronic Invoice Format) obligatoire pour toutes les factures

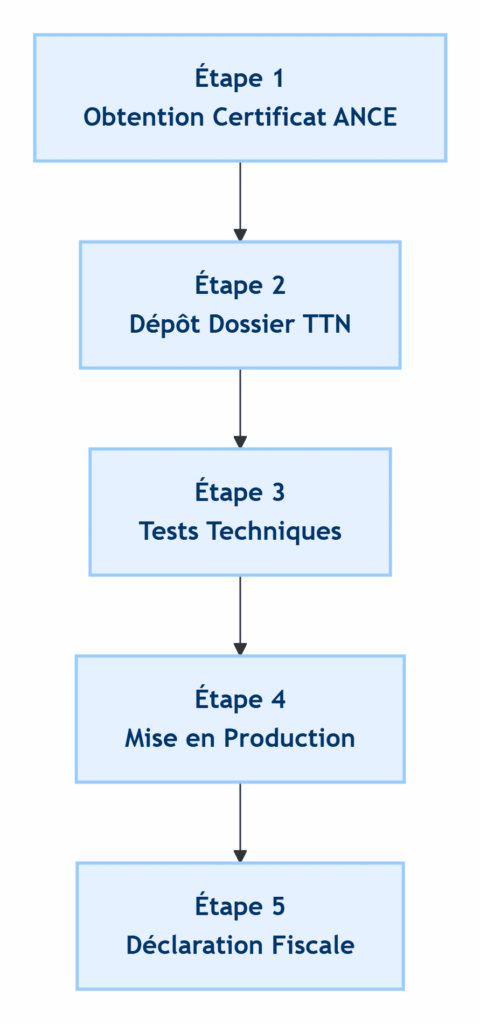

3.2 Processus d'Adhésion en 5 Étapes

Étape 1 : Certification Électronique

Demande auprès de l’ANCE (TunTrust)

Délai moyen : plusieurs semaines

Coût variable selon le type de certificat

Étape 2 : Adhésion à El Fatoora

Dossier à constituer :

- Contrat d’abonnement TTN (2 exemplaires)

- Fiche de renseignements

- Pièces justificatives :

- Extrait du registre du commerce

- Carte d’identité fiscale

- Copies CIN du représentant légal et administrateur

Étape 3 : Phase de Tests

Validation technique par TTN :

- Génération de factures TEIF

- Signature électronique

- Transmission via Webservice/SFTP

Étape 4 : Mise en Production

- Accès à l’environnement de production

- Attribution des accès définitifs

- Délivrance de l’attestation d’adhésion

Étape 5 : Formalités Administratives

Déclaration auprès de l’administration fiscale avec :

-

- Attestation TTN

- Engagement de conformité

- Information sur les moyens techniques utilisés

4. Aspects Financiers et Logistiques

4.1 Coûts de la Dématérialisation

-

- Traitement TTN: À partir de 0,190 DT HTVA par facture (pour 50 Ko)

- Copies supplémentaires: Tarifs dégressifs sur demande

- Certificat électronique: Coût selon le prestataire agréé

- Solutions logicielles: Investissement variable selon l’outil choisi

4.2 Délais Critiques

-

- Obtention certificat ANCE: 4 à 8 semaines

- Traitement dossier TTN: 2 à 4 semaines

- Tests d’intégration: 1 à 3 semaines

- Total estimé: 2 à 4 mois minimum

5. Défis et Opportunités pour les Entreprises

5.1 Principaux Défis

-

- Délais d’implémentation: Processus long et séquentiel

- Complexité technique: Maîtrise du format TEIF et intégration ERP

- Saturation des acteurs: Risque de ralentissement dû à l’afflux de demandes

- Formation des équipes: Adaptation des processus internes

5.2 Avantages Tangibles

6. Recommandations Stratégiques

6.1 Anticipation Immédiate

- Démarrage dès maintenant: Le processus complet nécessite plusieurs mois

- Priorité au certificat électronique: Premier maillon critique de la chaîne

- Audit des processus existants: Identifier les adaptations nécessaires

6.2 Choix des Solutions Techniques

- Évaluation des options: Solution directe vs prestataire spécialisé

- Compatibilité ERP: Vérifier les capacités d’intégration

- Solutions clés en main: Explorer les offres des éditeurs agréés

6.3 Préparation Organisationnelle

- Formation des équipes: Commerciales, administratives, comptables

- Adaptation des processus: Workflow de validation et d’archivage

- Plan de transition: Période de rodage et support technique

Date limite d'application : 1er janvier 2026

Pour plus de détails, se référer à la note commune N°10/2025 du 19 juin 2025.

6.4 Ressources Utiles